Meer Nederlanders zitten volop in ‘spaarmodus’ en samen zetten we volgens de laatste cijfers van de DNB miljarden aan spaargeld opzij. Maar tegelijkertijd laten we massaal rente-opbrengst liggen door trouw bij Nederlandse banken te blijven sparen, blijkt uit onze berekening.

Zoveel rente-opbrengst loop je mis in Nederland

Gebruik onderstaande tool om meteen te zien wat het verschil in spaarrente-opbrengst is tussen de drie grootste Nederlandse banken en de Europese spaarbank met de hoogste spaarrente van dit moment is.

| Bank | Rente % | Na 1 jaar | Na 5 jaar |

|---|---|---|---|

|

|

1,50% tot €10.000 daarboven 1,25% |

-- | -- |

|

|

1,50% | -- | -- |

|

|

1,70% tot €20.000 daarboven 1,60% |

-- | -- |

|

|

3,06% | -- | -- |

Daadwerkelijke rente bedragen kunnen afwijken. Dit is afhankelijk van hoe de individuele banken de rente berekenen.

Forse verschillen in spaarrente binnen Nederland en Europa

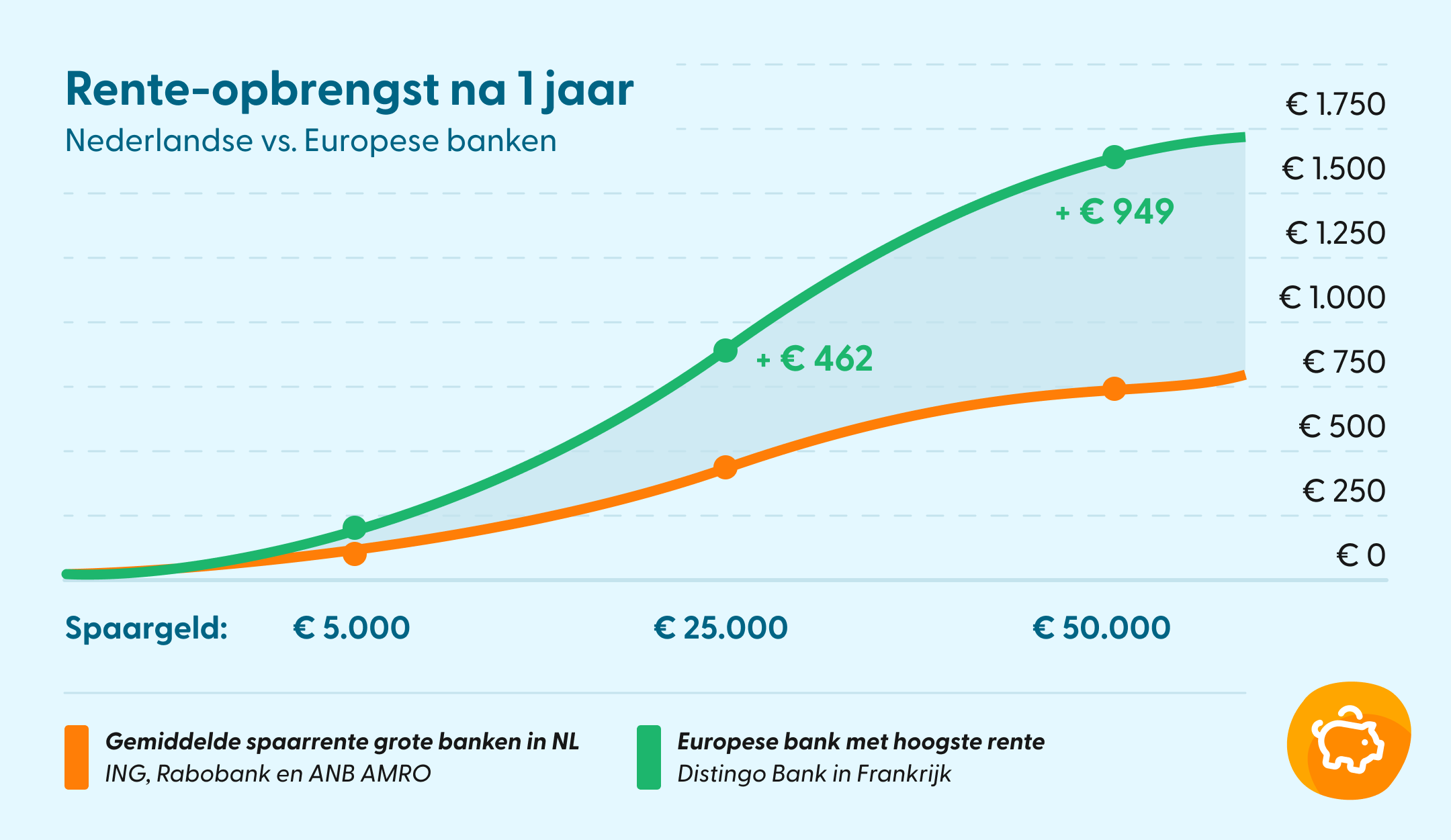

Om aan te tonen hoeveel rente je misloopt wanneer je je spaargeld bij een Nederlandse bank stalt, deden wij een rondgang langs de drie grootste banken van Nederland en de Europese spaarbank met momenteel de hoogste rente.

We maakten de vergelijking tussen de vrij opneembare spaarrekeningen van de ING, Rabobank en ABN AMRO, waar de meeste Nederlanders hun spaargeld onderbrengen, met de Franse bank Distingo.

In deze analyse zijn de Europese vrij opneembare spaarrekeningen meegenomen die worden aangeboden via Raisin.

Op dit moment krijg je een spaarrente van tussen de 1,25% en de 1,70% per jaar (afhankelijk van je spaarsaldo) bij de drie grootste Nederlandse banken.

Ter vergelijking: Bij Distingo ontvang je op dit moment 3,06% rente op een vrij opneembare spaarrekening. Dat renteverschil loopt dus op tot 1,36% per jaar.

Wat betekent dit renteverschil voor de groei van je spaargeld? Dat rekenden we uit op basis van de volgende factoren:

- Bij een eenmalige inleg van € 5.000,-, € 25.000,- en € 50.000,- zonder tussentijdse stortingen;

- Voor de looptijd van 1 jaar en 5 jaar;

- Voor een vrij opneembare spaarrekening;

- Rente-op-rente effect is meegenomen bij banken die tussentijds rente uitkeren en herbeleggen;

- Gerekend met een vast jaarlijks rentepercentage over de gehele looptijd, in werkelijkheid zal de spaarrente op een vrij opneembare rekening jaarlijks iets kunnen fluctueren;

- Eenmalige inleg op 1 januari (in het eerste jaar)

Bij een inleg van € 5.000,- loop je na 1 jaar tot € 80,- mis. Niet een groot verschil. Laat je deze inleg 5 jaar staan, dan groeit dat spaarbedrag tot € 437,-.

Heb je € 25.000 op een Nederlandse spaarrekening staan, wat dichterbij het gemiddelde (mediaan) spaarbedrag in Nederland ligt, dan ben je na 1 jaar al tot € 437,- misgelopen. Dit bedrag is na 5 jaar maar liefst gegroeid tot € 2.386,-, een aanzienlijk groter bedrag.

Heb je een flinke som spaargeld van € 50.000,- opzij staan in Nederland, dan levert dat bij Distingo tot € 898,- méér op na 1 jaar. Na 5 jaar is dit verschil opgelopen tot een verbluffende € 4.900,-.

Disclaimer: De genoemde bedragen in dit onderzoek geven slechts een indicatie, met als doel om aan te tonen dat sparen elders in Europa op dit moment een stuk rendabeler is. Het onderzoek heeft niet als doel specifieke spaarrekeningen te bevorderen.